客服熱線:

客服熱線:

5月7日訊 抗菌藥物是感染性疾病治療中至關重要的一大類藥物,主要用于治療細菌引起的感染,在醫(yī)院市場上抗菌藥主要可分頭孢菌素類、青霉素類、其它內(nèi)酰胺類(含碳青霉烯類)、喹諾酮類、多肽類、四環(huán)類及氯霉素、大環(huán)內(nèi)酯和林可酰胺類、氨基糖苷類、抗感染植物藥、磺胺藥和甲氧芐氨嘧啶類以及其它抗菌藥類。

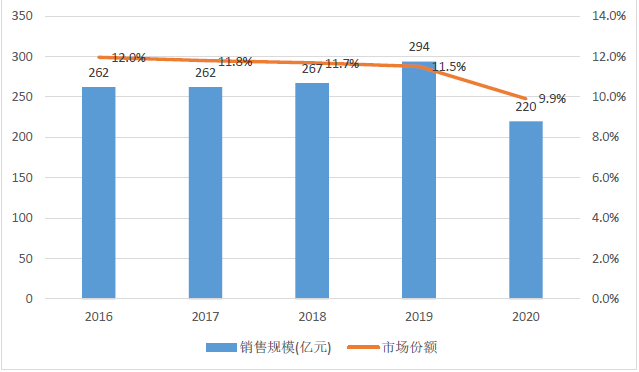

PDB藥物綜合數(shù)據(jù)庫數(shù)據(jù)顯示,重點城市樣本醫(yī)院市場上,全身用抗菌藥銷售規(guī)模在過去五年中基本保持在260億元以上,其中2019年達到294億元,占醫(yī)院市場11%~12%的份額,但2020年在防控新冠肺炎的大環(huán)境下,本類藥物治療需求下降,銷售規(guī)模減少至220億元,較上一年下降25%,在樣本醫(yī)院市場的份額降至9.9%。

在防控新冠肺炎的過程中,保持距離、佩戴口罩、認真洗手等各項防控措施得到有力推廣和執(zhí)行,民眾的衛(wèi)生意識得到提高,形成良好的衛(wèi)生習慣,在防控新冠疫情的同時,也有助于防控其他傳染性疾病。國家衛(wèi)生健康委發(fā)布的公告顯示,2020年各類傳播途徑的甲乙類傳染病發(fā)病率均呈現(xiàn)明顯下降,其中腸道傳染病發(fā)病率較2019年下降29.4%、呼吸道傳染病發(fā)病率較2019年下降12.9%。所以,傳染病相關的感染治療需求也同時減少。隨著國內(nèi)生產(chǎn)生活恢復正常,就醫(yī)治療需求將得到逐步釋放,但民眾已形成的衛(wèi)生習慣仍將有助于各類傳染病以及感染性疾病的預防,抗感染、抗菌治療需求預計仍將顯著低于2020年之前的水平,預計抗菌藥市場規(guī)模也仍將明顯小于2020年之前的規(guī)模。

樣本醫(yī)院全身用抗菌藥銷售規(guī)模及市場份額

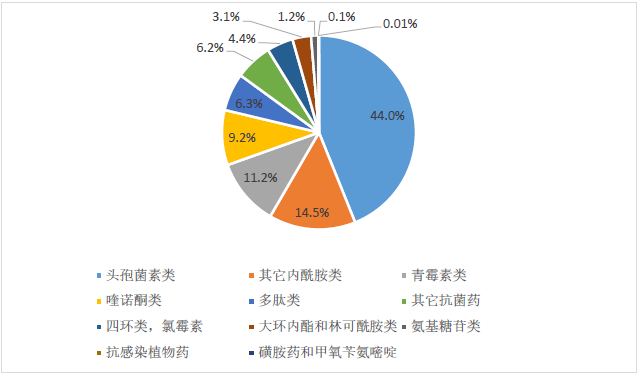

在各類全身用抗菌藥中,頭孢菌素類藥物依然是主力地位。2020年樣本醫(yī)院數(shù)據(jù)顯示,頭孢菌素類藥物占據(jù)全身用抗菌藥市場44%的份額,其次為其它內(nèi)酰胺類(14.5%)、青霉素類(11.2%)和喹諾酮類(9.2%),但市場份額均無法與頭孢菌素類匹敵。

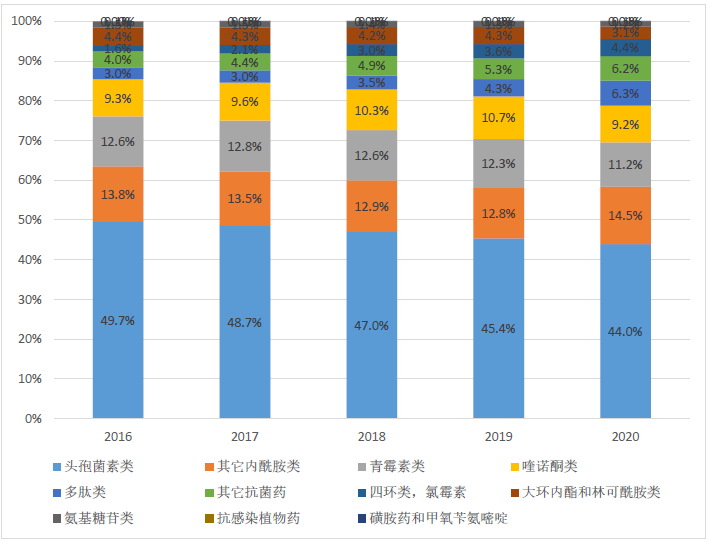

2016~2020年樣本醫(yī)院市場全身用抗菌藥各類別市場份額變化

從市場份額的變化來看,近幾年頭孢菌素類藥物的市場份額逐年下降,而其它內(nèi)酰胺類在2020年出現(xiàn)市場份額擴大,多肽類藥物的市場份額雖然較小,但呈現(xiàn)逐年擴大態(tài)勢。其它內(nèi)酰胺類和多肽類藥物主要包括了抗耐藥菌的高效抗生素類,這些藥物的市場份額擴大,一定程度上反映了對耐藥菌的治療需求呈增長趨勢。

2016~2020年樣本醫(yī)院市場全身用抗菌藥各類別市場份額變化

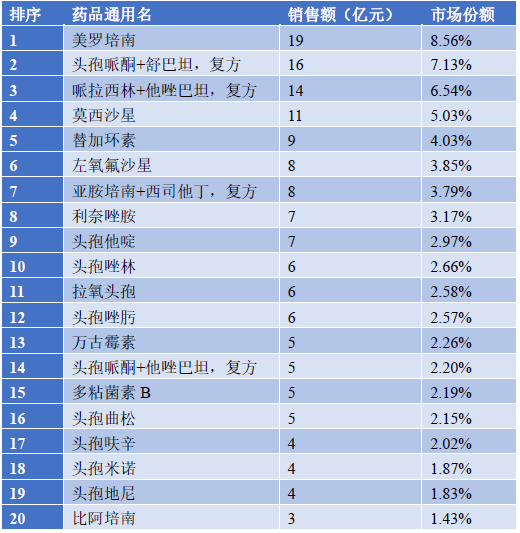

2020年樣本醫(yī)院數(shù)據(jù)顯示,在全身用抗菌藥市場上銷售額居前20的品種市場規(guī)模均超過億元,其中美羅培南、頭孢哌酮+舒巴坦的復方、哌拉西林+他唑巴坦的復方、莫西沙星銷售額超過10億元,居第五位的替加環(huán)素銷售額也達9億元,這些品種基本上都是抗菌譜廣、抗菌作用強的高效品種。從品種上市時間來看,這20個品種均是在國內(nèi)上市超過10年甚至15年的老品種,絕大部分有多家企業(yè)生產(chǎn),企業(yè)間市場競爭激烈。隨著國家組織藥品帶量集中采購的推進,進入集采的品種市場將向中標企業(yè)集中。在銷售額前20的品種中,頭孢呋辛已進入第一批集采,莫西沙星已進入第二批集采,左氧氟沙星、利奈唑胺和頭孢地尼已進入第三批集采。根據(jù)近期業(yè)內(nèi)流傳的第五批集采預采購報量藥品品種名單,阿奇霉素、利奈唑胺、替硝唑、頭孢呋辛、頭孢曲松、頭孢他啶、左氧氟沙星、莫西沙星、頭孢唑林等9個抗菌藥品種將可能進入第五批集采,其中莫西沙星、左氧氟沙星、利奈唑胺、頭孢他啶、頭孢唑林、頭孢曲松、頭孢呋辛等7個品種均為居市場份額前20的品種。因此,未來全身用抗菌藥市場品種競爭格局、銷售額、銷售量將可能出現(xiàn)較大變化。

樣本醫(yī)院市場2020年銷售額前20的全身用抗菌藥品種